En el plano económico nacional: ¿dónde estamos parados?

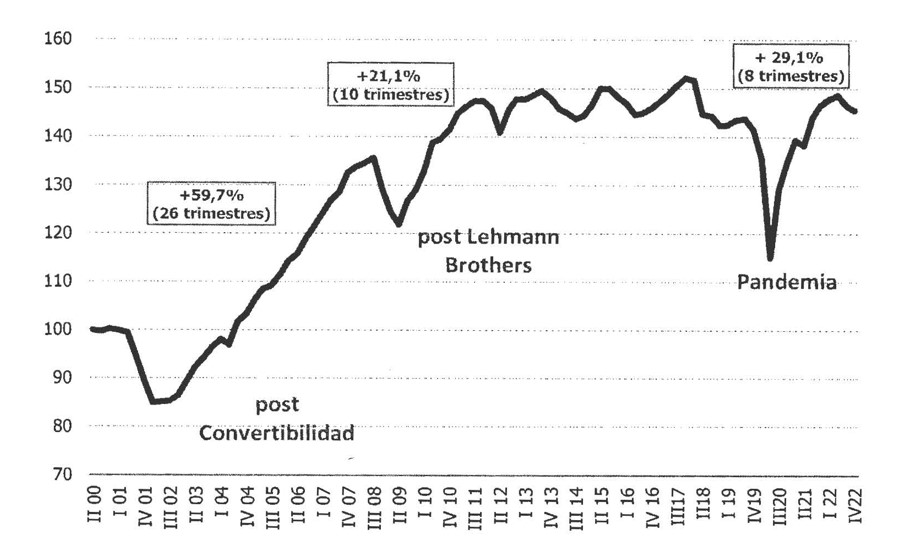

Luego del momento más crítico de la restricción sanitaria el nivel de actividad económica acumuló una fase ascendente de ocho trimestres, evolución que está dando signos de agotamiento. No recupera los mejores niveles de la última década y es probable que no los equipare y/o supere en el resto del 2022.

Por Cristian A. Módolo

Tras el momento más crítico de la restricción sanitaria (2 trimestre/2020), el nivel de actividad económica acumuló una fase ascendente de ocho trimestres, evolución que está dando signos de agotamiento, Puntualmente, no recupera los mejores niveles de la última década y es probable que no los equipare y/o supere en el resto del 2022.

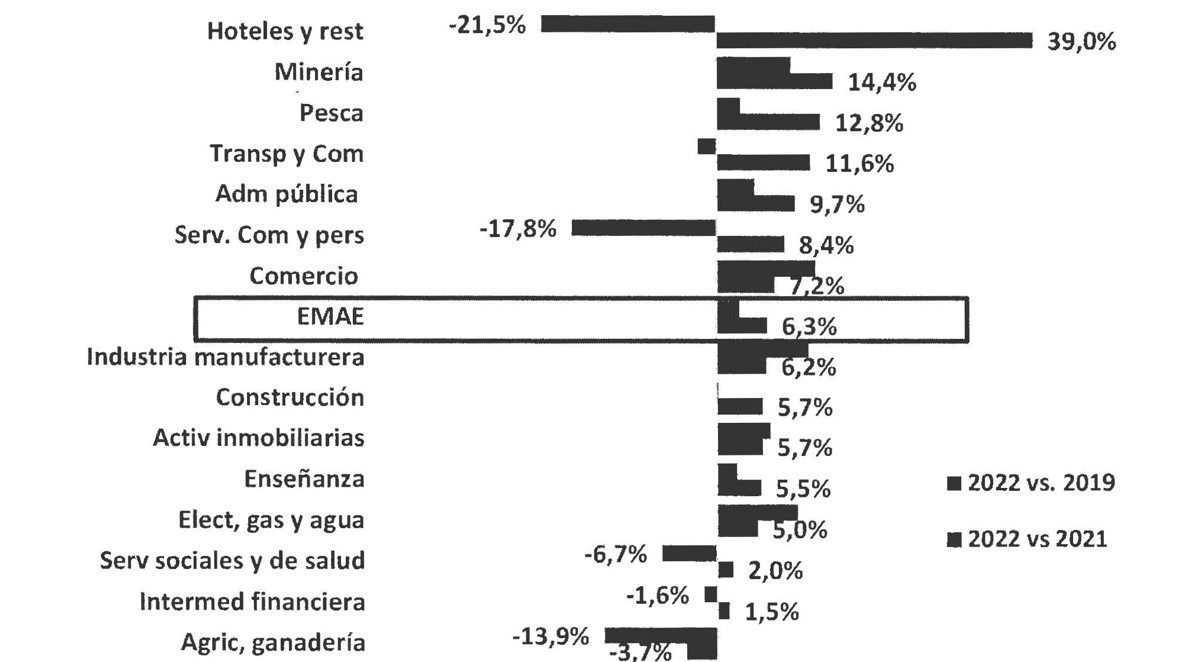

¿Qué sectores dinamizan la actividad económica nacional y regional?

Sectores singularmente afectados por la restricción sanitaria (como es el caso de los Hoteles y Restaurantes) lideran holgadamente la expansión interanual de la actividad económica.

Sin embargo, si se busca una comparación «despandemizada (por ejemplo, medir frente al primer semestre de 2019) surge, por un lado, una mejora de la actividad económica liderada -entre otros- por la industria manufacturera, la minería, el comercio y la provisión energética. Pero, paralelamente, los Hoteles y Restaurantes aún «adeudan» los niveles de actividad de hace tres años atrás. Es decir, pueden seguir mejorando.

¿Qué pasa con los precios?

La persistente suba de los precios internos tiende a acercarse a niveles anualizados de tres dígitos. No se advierten estrategias tendientes a moderar un fenómeno que acumula un lustro de aceleración.

Ciertos vaivenes políticos y económicos (por ejemplo, la discreta performance del oficialismo en las elecciones de medio término que anticipaba menor disciplina fiscal en un futuro no muy lejano) sumaron un 10% a las proyecciones de inicio del año.

La situación Rusia – Ucrania elevó otro 10% las proyecciones. Finalmente, las restricciones en materia cambiaria, traducidas en limitaciones a las importaciones desde fines de junio pasado aportaron (hasta el ahora) casi 30% adicionales.

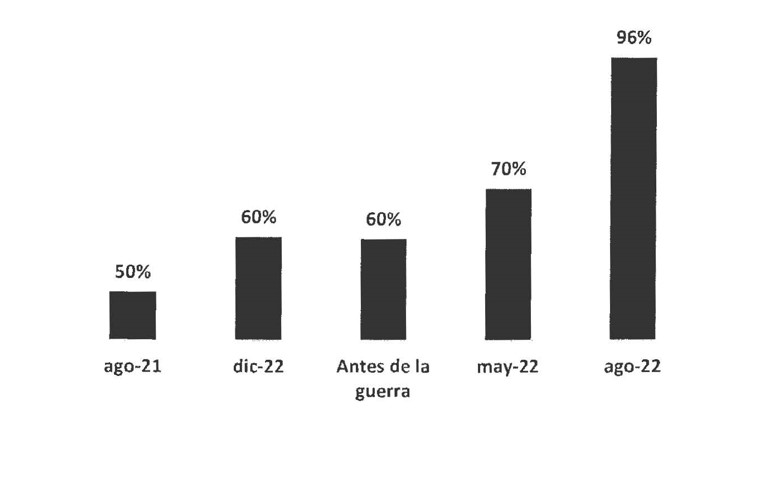

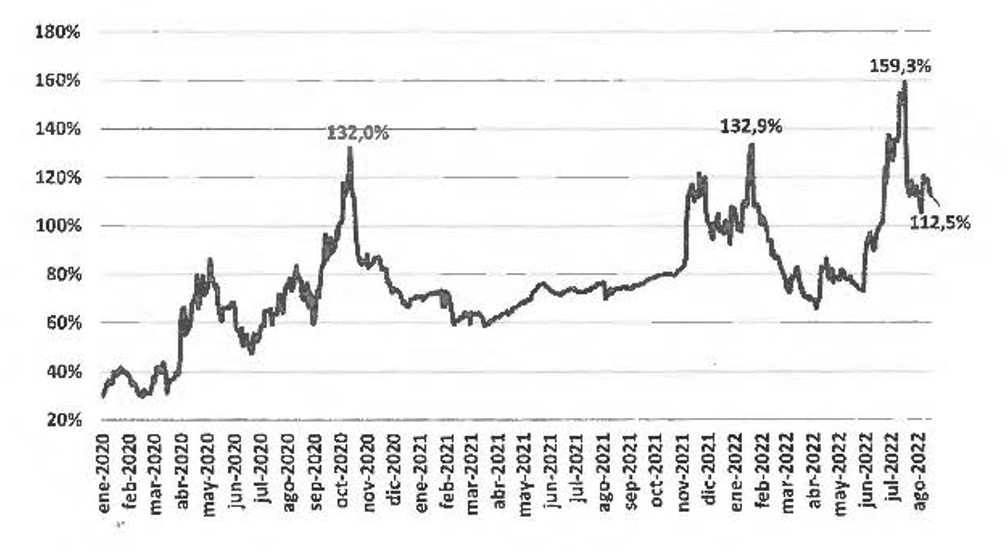

¿Qué pasa con el precio del dólar?

El diferencial que separa a los dólares financieros (en este caso el CCL) del tipo de cambio oficial (actualmente en torno al 90%), atenta contra la posibilidad de evitar comportamientos indeseados tanto en la oferta como en la demanda de divisas.

Un tipo de cambio oficial $/ USS relativamente «bajo» a niveles históricos y un dólar financiero que bordea los máximos de la última década, alienta a que los privados busquen dolarizarse por el dólar oficial, agotando las reservas.

En estas circunstancias, quien accede al mercado oficial como comprador tiende a sobredemandar divisas, en tanto quien debe liquidarlas como vendedor, procura subfacturarlas.

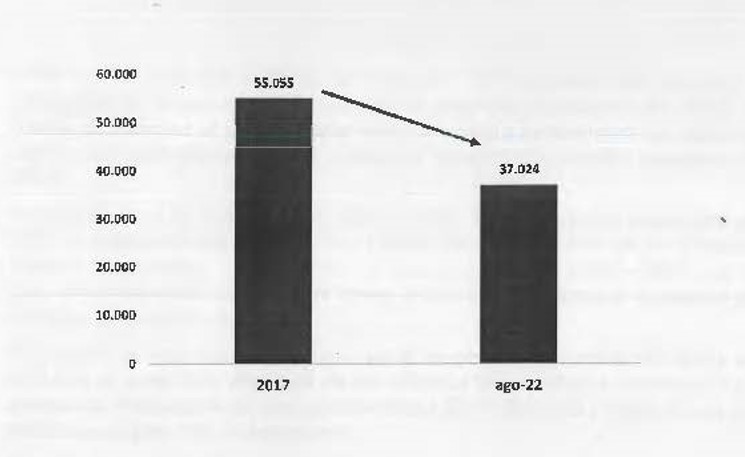

¿Por qué al BCRA le cuesta acumular reservas en dólares?

El stock de Reservas Internacionales es una variable critica para la actual política económica puesto que mide la capacidad “auténtica” de sostener el frente externo (compromisos externos) a la vez de contener expectativas devaluatorias. ¿Podrá prolongarse los cepos y las brechas con un FMI detrás?

Entre inicios de 2018 y fines de agosto/22, el BCRA perdió el 33% de sus Rerservas Internacionales, comportamiento que no resultó compatible ni con el abundante financiamiento otorgado por parte del FMI (2018/19) ni tampoco con la excepcional suba de precios de las principales commodities que exporta la Argentina (2020/2022). ¿Puede cambiar la tendencia en lo que resta de 2022?

Entre tanto en el ámbito social santafesino…

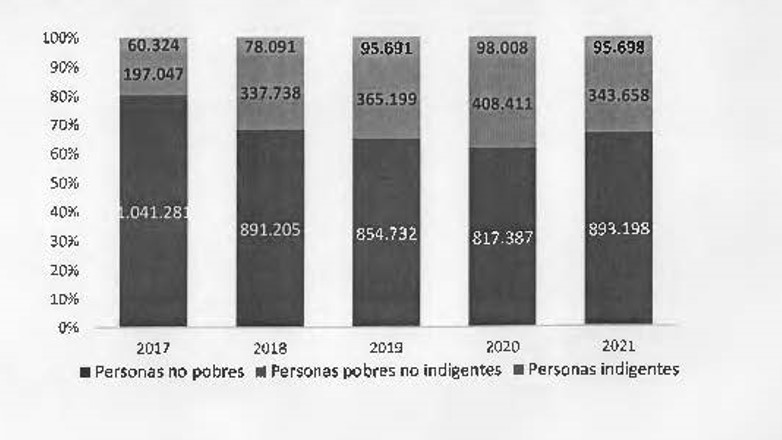

La indigencia y la pobreza en los principales centros urbanos de la Provincia tuvieron en 2021 un comportamiento descendente, con mejoras tanto en el Gran Rosario como en Gran Santa Fe. Sin embargo, existen diferencias en cuanto a la intensidad de esta reducción.

En cuanto a la situación de los hogares pobres en los principales aglomerados urbanos de la Provincia mejoró en el segundo semestre de 2021 tras sufrir un significativo deterioro entre 2017 y 2020.

En cuanto a las condiciones de vida definidas como de indigencia, presentaron un deterioro en el periodo 2017-2020 que tenuemente tendió a mejorar en 2021.

La evolución de las personas, consideradas como «no pobres» en los registros oficiales, revirtió la tendencia contractiva de los años anteriores aunque con situaciones diferenciadas: mientras en Rosario la cantidad de individuos que supera la línea de pobreza se ubica por encima de los niveles del trienio 2018/20, en Santa Fe la recuperación alcanzó a 2020 pero no a los años anteriores.

Cantidad de personas «no pobres», e «indigentes» en el Gran Rosario

Entre las causas que explican la evolución de los niveles de pobreza e indigencia se encuentra que, durante el segundo semestre de 2021, el Indice de Precios al Consumidor-IPC- de Santa Fe acentuó su ritmo de expansión retornando a los elevados niveles de similar período de 2019.

Inversamente a lo ocurrido entre 2018 y 2020, en el segundo semestre de 2021 la evolución de los salarios superó tanto las subas de la Canasta Básica Alimentaria -CBA- como la Canasta Básica Total -CBT– por lo que tanto trabajadores formales como informales mejoraron el poder de compra de ambas canastas.

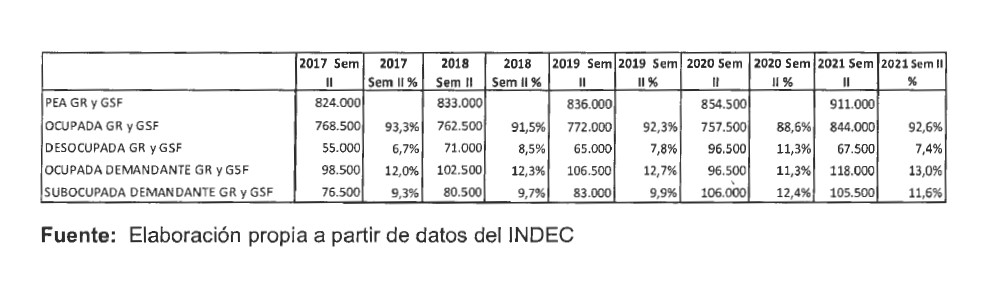

En cuanto al mercado de trabajo, en el segundo semestre de 2021 se alcanzó el nivel más elevado de los últimos cinco años en cantidad de personas trabajando en los aglomerados Gran Rosario y Gran Santa Fe totalizando 844.000 trabajadores.

En materia de «tamaño del mercado laboral», medido en términos de Población Económicamente Activa, las estadísticas de 2021 marcan una diferenciación respecto a las de los cuatro años precedentes: tanto en el AGR como en el AGSF aumentó la proporción de la población total dispuesta a trabajar.