Aguinaldo de diciembre: cuándo y cuánto se cobra

En diciembre los trabajadores y jubilados percibirán el medio aguinaldo correspondiente al segundo semestre del año. Como algunos Convenios Colectivos de Trabajo establecen aumentos con sumas no remunerativas, se recomienda consultar sobre la liquidación de este ingreso en el sindicato que corresponda.

Como es costumbre, diciembre llega con un esperado anuncio para los trabajadores: el pago del Sueldo Anual Complementario (SAC), también conocido como aguinaldo. Para la mayoría de los empleados, este “ingreso extra” estará disponible en las cuentas bancarias a partir del las 0 horas del sábado 17 de diciembre, mientras que para los jubilados, el monto se pagará junto con los haberes.

El pago del Sueldo Anual Complementario se divide en dos pagos: un medio aguinaldo en junio (que incluye al período trabajado entre el 1 de enero y el 30 de junio) y otro en diciembre (que comprende al período entre el 1 de julio y el 31 de diciembre). Según la Ley 20.744, la primera cuota debe pagarse antes del 30 de junio, y la segunda antes del 18 de diciembre. Cabe destacar que como este año el 18 de diciembre cae domingo, el pago se hará el lunes 19. Sin embargo, y debido al funcionamiento de los bancos, el dinero ya estará depositado en las cuentas a las 0 horas del sábado.

Cada medio aguinaldo corresponde al 50% de la mayor remuneración mensual percibida por el trabajador dentro de cada uno de los semestres. Es decir, para calcular el SAC de diciembre, se deberá considerar el mayor sueldo entre los percibidos en julio, agosto, septiembre, octubre y noviembre.

No obstante, para calcular el aguinaldo de fin de año, el empleador deberá estimar el salario de diciembre. “Si dicha estimación no coincidiera con el salario efectivamente pagado, se procederá a recalcular la segunda cuota del Sueldo Anual Complementario. La diferencia entre se integrará al salario del mes de diciembre”, advierte la Ley.

En caso de que el contrato de trabajo se haya interrumpido pero el empleado haya prestado servicios durante parte del semestre, el trabajador tendrá derecho a percibir parte del aguinaldo, que se establecerá como la doceava parte de las remuneraciones devengadas en la fracción del semestre trabajado, hasta el momento de dejar el servicio.

Sin embargo, algunos Convenios Colectivos de Trabajo establecen aumentos con sumas no remunerativas, por lo que se recomienda consultar sobre la liquidación de este ingreso en la asesoría gremial del sindicato que corresponda.

¿Cómo se calcula el aguinaldo?

“El importe a abonar en cada semestre será liquidado sobre el cálculo del cincuenta por ciento (50%) de la mayor remuneración mensual devengada por todo concepto dentro de los dos semestres que culminan en los meses de junio y diciembre de cada año”, indica la Ley.

Es decir, si en julio un trabajador percibió un salario bruto de $120.000, en agosto de $125.000, en septiembre de $130.000, en octubre de $135.000 y en noviembre de $140.000, este último mes será el correspondiente para calcular el aguinaldo, que alcanzará un monto de $70.000, es decir, la mitad del salario más alto del último semestre.

>>Te puede interesar: La creación del aguinaldo, una conquista de los trabajadores

En caso de que el trabajador no cumpla con los seis meses trabajados, se calculará un proporcional. Esta cifra resulta de dividir al salario más alto por doce, y al resultado multiplicarlo por la cantidad de meses trabajados.

A modo de ejemplo, y si se considera que el empleado comenzó a trabajar en septiembre, deberán considerarse los recibos de sueldo de septiembre, octubre, noviembre y diciembre (que deberá estimarse). El sueldo bruto más alto (imaginemos que es de $130.000), debe dividirse por doce (lo que daría 10.833,3) y, al multiplicar por la cantidad de meses trabajados (que en este caso serían cuatro), el aguinaldo sería de $43.334.

En caso de que el trabajador preste servicios por días y no por meses, el aguinaldo se calculará de la siguiente forma: al sueldo más alto del semestre se lo dividirá por dos, y luego por 180. A esa cifra, luego, se la multiplicará por la cantidad de días trabajados.

Volviendo al ejemplo anterior, si el sueldo bruto más alto es de $130.000 y la persona prestó servicio por 120 días hábiles, el aguinaldo será de $32.500. La cifra surge a raíz de dividir $130.000 por 2 ($65.000) y luego por 180 (361), lo que multiplicado por 120 da 43.334.

¿Cuándo cobrarán los jubilados?

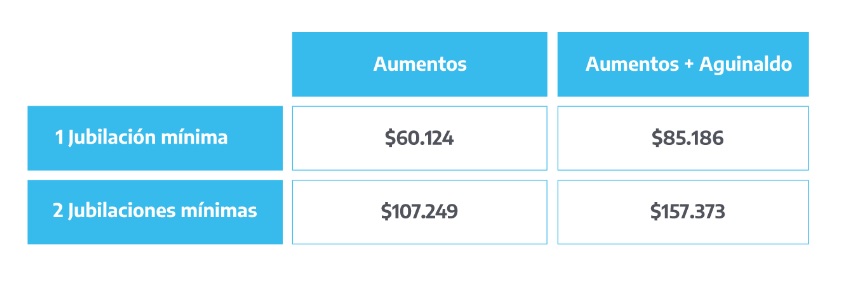

En el caso de los jubilados y pensionados, el aguinaldo se paga junto a los haberes. Según dispuso la Administración Nacional de la Seguridad Social (ANSES), en diciembre estos ingresos tendrán un aumento del 15,62%, y la jubilación mínima llegará a $60.124.

>>Te puede interesar: Las jubilaciones y pensiones subirán 15,6% en diciembre: la mínima será de $60.124

Los jubilados y pensionados que perciban el equivalente a un haber mínimo, percibirán un bono de $10.000 durante diciembre, enero y febrero. Este adicional irá decreciendo en forma proporcional hasta los $7.000 mensuales para quienes perciban hasta dos haberes mínimos.

De esta forma, la jubilación mínima –que será de $60.124 con el bono– se irá a $85.160 si se suma el aguinaldo. Para quienes perciban dos jubilaciones mínimas (un monto de $107.249 junto al bono), el ingreso en diciembre, sumando el SAC, será de $157.373.

Fuente: ANSES.

Esquema de pagos

Las Jubilaciones y pensiones que no superen un haber mínimo cobrarán con este cronograma:

DNI terminados en 0: 12 de diciembre

DNI terminados en 1 y 2: 13 de diciembre

DNI terminados en 3 y 4: 14 de diciembre

DNI terminados en 5 y 6: 15 de diciembre

DNI terminados en 7 y 8: 16 de diciembre

DNI terminados en 9: 19 de diciembre

Los beneficiarios con haberes superiores a un haber mínimo podrán percibir sus ingresos de acuerdo con esta planificación:

DNI terminados en 0 y 1: 19 de diciembre

DNI terminados en 2 y 3: 20 de diciembre

DNI terminados en 4 y 5: 21 de diciembre

DNI terminados en 6 y 7: 22 de diciembre

DNI terminados en 8 y 9: 23 de diciembre

¿Qué pasa con el Impuesto a las Ganancias?

La Administración Federal de Ingresos Públicos (AFIP) formalizó las modificaciones del mínimo no imponible del Impuesto a las Ganancias ($330.000) para empleados en relación de dependencia, con lo cual se verán alcanzados aguinaldos.

Si el promedio de los salarios brutos percibidos en el segundo semestre no supera los $330.000, el SAC quedará exento hasta la mitad de esa suma ($165.000).

El nuevo piso Ganancias, 17,5% más respecto del anterior, comenzó a regir el martes 1 de noviembre con la publicación del decreto 714/2022 en el Boletín Oficial.