Transcurrido ya el primer mes del nuevo gobierno, se pueden vislumbrar los ejes que tendrá la gestión en materia económica para salir de la crisis más profunda desde la del fin de la convertibilidad.

Si bien no está del todo clara la sintonía fina de segmentos importantes de la macroeconomía, si se advierte que la administración de Alberto Fernández comprende el mandato básico con el que se lo votó: salir de la recesión, es decir, lograr que la economía vuelva a crecer.

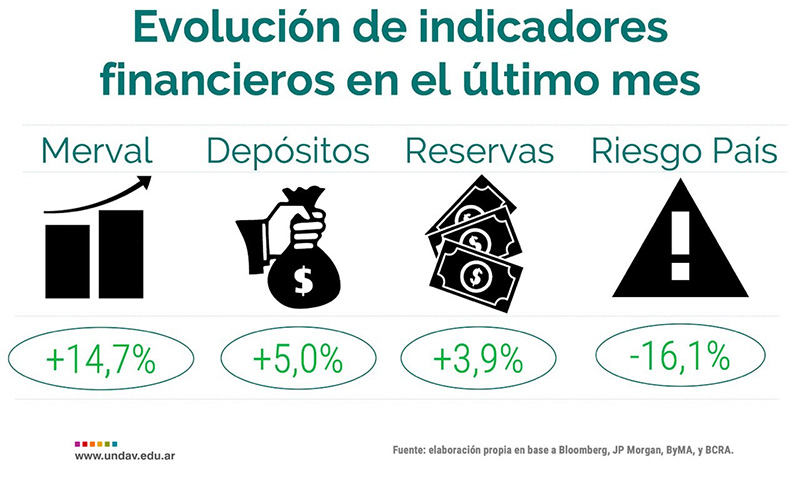

Según un relevamiento realizado por la Universidad Nacional de Avellaneda (Undav), durante el primer mes de mandato del nuevo presidente, si bien es muy pronto para hablar de una recuperación, algunos indicadores financieros (no aún las de la “economía real”) muestran algunos datos alentadores.

Se habla y se seguirá hablando sobre la situación ruinosa en que el Gobierno de Macri dejó la economía, y los datos para advertirlo abundan y no hace falta más que consultar las cifras oficiales.

Para buscar revertirlo, el Ejecutivo ha puesto en marcha la ley de solidaridad social y reactivación productiva en la cual se destaca una suba de impuestos para sectores de altos ingresos y otorga atribuciones al ejecutivo para redestinar una parte de los fondos hacia los sectores más vulnerables, al tiempo que intenta “ordenar las cuentas públicas”.

En los mercados secundarios los bonos argentinos han reaccionado de buena manera al paquete de medidas inicial que aprobó el poder ejecutivo en el Congreso. Lo mismo pasó en ese lapso con acciones de las principales empresas argentinas en el Mercado de Valores.

Las primeras decisiones encuadran: “estabilizar la demanda de dólares”, con el recargo del 30% a las compras para atesoramiento y turismo y otras que van en el sentido de desincentivar el alza de precios internos como el aumento de las retenciones, el nuevo programa de precios cuidados, la desdolarización de las tarifas y los servicios públicos y el acuerdo económico y social.

Cambiando el ‘chip’

El Banco Central (BCRA) comenzó a bajar uno de los costos que acuciaba a la actividad económica y a las pymes en particular: el costo del financiamiento en pesos.

Lo hizo mediante la reducción de la tasa de referencia, en el intento de desarmar el esquema de contención del precio del dólar mediante el ingreso de capitales especulativos del exterior para valorizarse en la supertasa y la normalización del crédito doméstico en pesos.

La lógica que subyace es dejar de pensar a la tasa como única política anti-inflacionaria y que en ocasiones hasta puede llegar a contribuir a lo contrario, teniendo en cuenta que la misma forma parte también del costo de financiamiento de las empresas.

En ese sentido, ya son 3 las bajas de tasa que ya ha realizado el BCRA. La misma se ubica en el 52%, por lo que todavía se mantiene en niveles elevados.

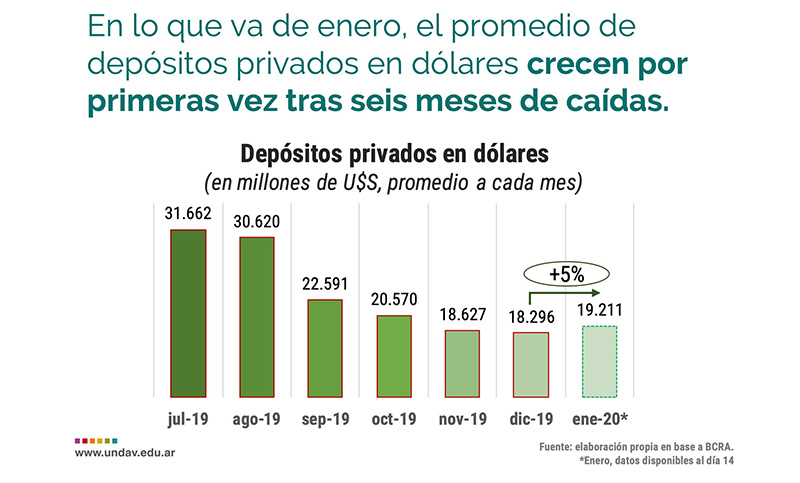

Además, el BCRA sostuvo una posición compradora por más de 4.200 millones de dólares desde el 27 de octubre, y logró que la sangría de los depósitos en dólares en el sistema financiero se morigere, señala el reporte de la Undav, coordinado por Santiago Fraschina.

El stock de reservas brutas cayó en 22.700 millones en poco más de dos meses. Recién tras la victoria del nuevo oficialismo en las elecciones generales del 27 de octubre, y producto del supercepo, el stock de reservas dejó de caer.

La clave de bóveda

No obstante, para que el plan económico comience con el pie derecho, es clave la resolución de la deuda, con lo cual no podrá hablarse ni de plan económico claro ni de estabilidad, menos aún de reactivación.

Así, gran parte de las expectativas de los agentes financieros y de los grandes formadores de precios están puestas en esa negociación, razón primigenia de la designación como ministro de Economía de Martín Guzmán, especialista en reestructuración de deuda soberana. El oficialismo estima que para fines de marzo tendrá listo el plan (en un reportaje con Horacio Verbitsky el presidente mismo puso ese plazo).

A esto hay que sumarle la incertidumbre por el reperfilamiento iniciado por la Provincia de Buenos Aires para los vencimientos de enero (que se aplazarían para mayo), en un contexto similar al nacional de deterioro heredado en materia de endeudamiento, advierten desde la Undav.

Cabe recordar que, como en el 2001, la sostenibilidad de las deudas provinciales está correlacionada con la deuda nacional.

En el análisis de activos financieros que realizaron desde la casa de estudios, se observa que los bonos del estado nacional han recuperado terreno tras el desplome ocasionado post Paso.

“Esto puede ser un indicador de que la renegociación con los acreedores haya sido percibida como una buena posibilidad por parte de los mercados ante la evidencia de que la Argentina iba derecho a un default”, señala el dossier.