El deterioro de las empresas lácteas nacionales en los últimos 30 años

Los productores lecheros atraviesan una situación crítica, producto de diversas crisis, desfinanciamiento y medidas insuficientes por parte de las gestiones gubernamentales. Pasado y presente de una industria que se viene a pique.

Las empresas lácteas atraviesan un momento muy complicado en el país. El deterioro de las firmas es palpable, sobre todo en los últimos años. Hay factores que explican esta prufunda caída de una actividad clave en la economía nacional, cuyo desequilibrio se ejemplifica en las cifras de producción. Desde la década de 1990 en adelante, las cifras fueron cambiando y hay números que se vuelven preocupantes.

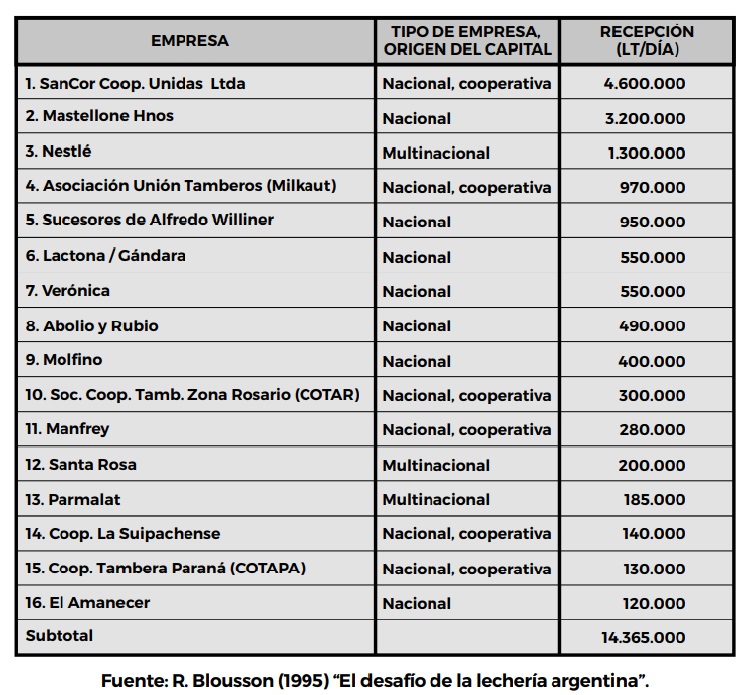

El primer gráfico registra lo que fue la captación de leche en el año 1994. Durante ese año, la producción nacional fue de 777 millones de litros, lo que equivale a 21,3 millones de litros diarios, en promerdio. Las 16 principales empresas del país captaban y procesaban el 67,4% de la producción total. Todas ordenadas en un ranking según el volumen de procesamiento.

De las 16 empresas en los primeros lugares del ranking en 1994, 10 de ellas no existían más como tales en 2009, lo que marca el principio de la crisis. De estas 10, cuatro pertenecen ahora a operaciones de dos empresas multinacionales (Saputo y Savencia, ex Bongrain), dos han cesado sus operaciones (Gandara y Parmalat), tres tienen operaciones operativas muy disminuidas (Cotar, Cotapa y La Suipachense) y una se ha transformado en cooperativa de trabajadores (El Amanecer).

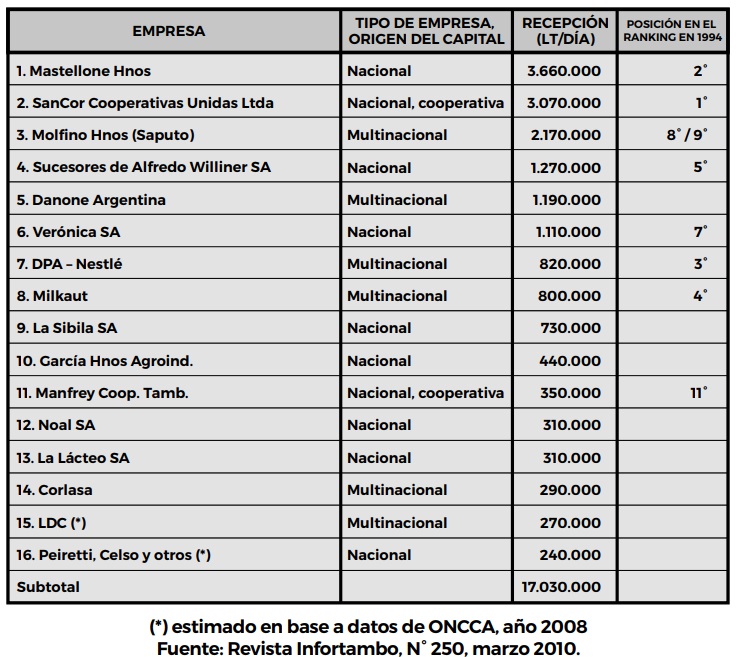

La producción de ese año fue en promedio de 27.550.000 litros por día. Hay 6 empresas que formaban parte del ranking de las 16 más grandes (por captación de leche) y que se mantuvieron en dicho grupo en 2009: Sancor, Mastellone, Nestlé, Sucesores de Alfredo Williner, Verónica y Manfrey. El nivel de procesamiento cayó al 61,8%.

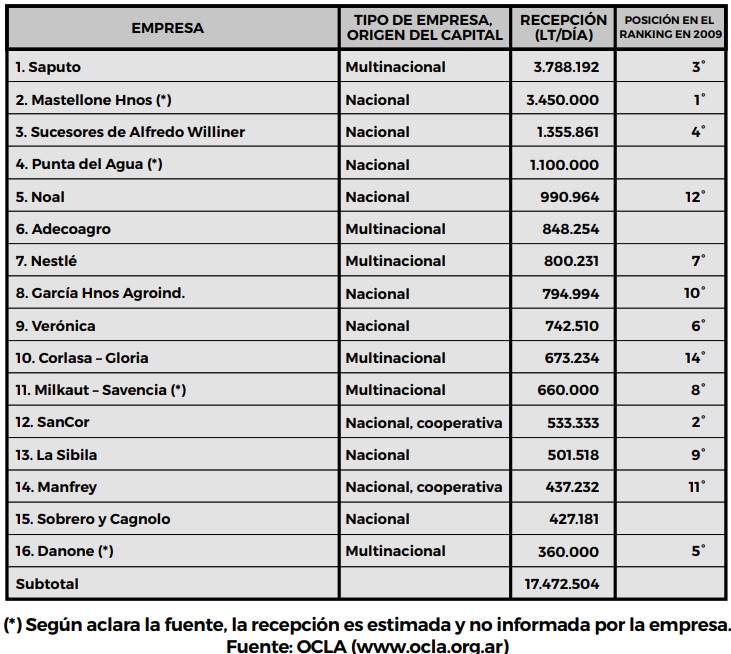

La realidad siguió siendo compleja en los años venideros. En el tercer gráfico, correspondiente al periodo julio de 2021 a junio de 2022, se observa como el proceso de fragmentación de la industria láctea nacional siguió su curso. En efecto, las empresas son cada vez más chicas. El procesamiento continuó a la baja, concentrando solo el 54,9% entre las 16 firmas más grandes.

Hubo tres empresas que estaban en el ranking de 2009 y luego no figuraron en el siguiente, que son La Lácteo, Dreyfus y Peiretti. Además, algunas bajaron notablemente su ordenamiento, como son los casos de Sancor (pasó del 2º lugar al 12º) y Danone (descendió del 5º al 16º).

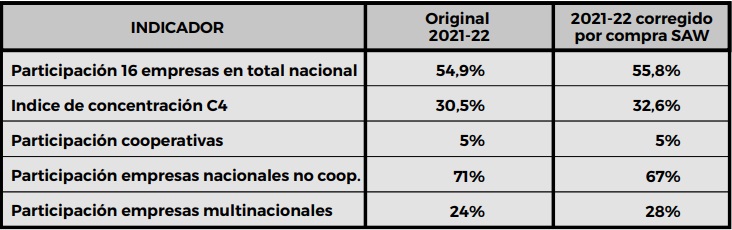

Como se ve, el eslabón de la industria láctea se ha desconcentrado. Si se toma en cuenta sólo el grupo de las cuatro empresas más importantes, su participación pasó del 47 al 30,5% entre 1994 y 2021-2022.

A modo de referencia, también se evidencia el desplome en la participación de las entidades cooperativas, que pasaron del 45 al 6%, y el correlativo aumento de las empresas multinacionales, cuya influencia ascendió del 11 al 41%.

Respecto al último cuadro, tuvo especial relevancia la compra de la empresa Suc.Alfredo Williner, tercera en el ranking 2021-22, por parte de la empre Sevencia Fromage & Dairy, de origen francés y sucesora del grupo Bongrain. Savencia ya era propietaria de Milkaut, por lo que sumando la recepción de las dos empresas, pasaría a ubicarse tercera en el nuevo ránking.

En resumen, todos los indicadores se modificaron, mostrando un incremento de las diferentes medidas de concentración y participación de las empresas multinacionales. La fuerte caída de la industria láctea nacional es un hecho, y nada parece indicar en le porvenir que la realidad vaya a cambiar.

Industria Lactea en los últimos 30 Años by Conclusión Diario Digital on Scribd