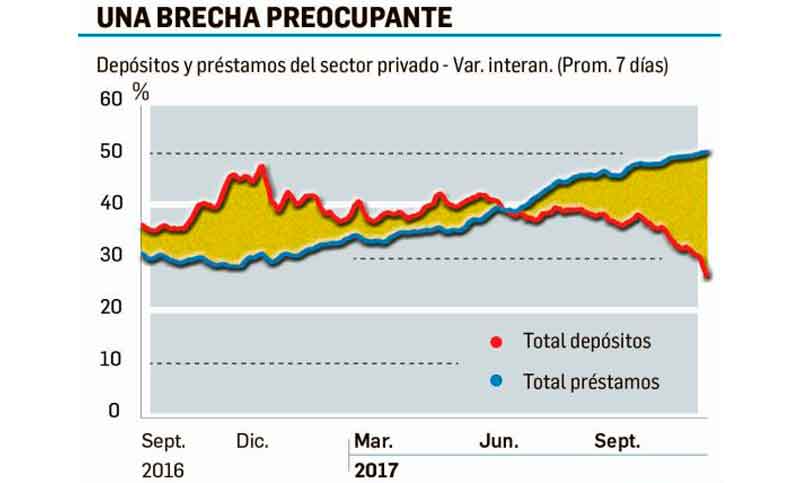

El crédito privado sigue creciendo a tasas interanuales del 50%. Sin embargo, los depósitos, que son la materia prima que alimenta la capacidad prestable apenas crecen al 26% interanual. Peor aún, las colocaciones privadas a plazo fijo lo hacen al 13% interanual. Varios de los principales bancos comenzaron a capitalizarse para acompañar el boom crediticio, apostando a que la profundidad del sistema financiero se acentuará en el mediano plazo (hoy es 14% del PBI cuando los vecinos lo triplican como mínimo). En ese camino se ha visto emisión de acciones y colocación de deuda aunque todo parece no ser suficiente. En función de ello en las últimas jornadas gran parte de los bancos salió a buscar los ahorros de la gente elevando los rendimientos ofrecidos a los depósitos a plazo. Así por colocaciones de 30 a 45 días la tasa se elevó al 21% promedio anual y algunos ofrecen incluso unos puntos más. También la Badlar (tasa referencia de la banca privada para depósitos de más de un millón de pesos o dólares) se ajustó para arriba llegando al 23% promedio mientras que la TM20 (Badlar para de 20 millones) lo hizo al 23,5%.

Si bien los bancos ya habían ajustado los rendimientos luego que el BCRA decidiera la segunda suba de la tasa de política monetaria acumulando 250 puntos básicos al 28,75%, no lo hicieron con firmeza; por ello, ante el amarrete desempeño de los plazos fijos, salen a la caza de los ahorristas. Cabe señalar que los rendimientos de las Lebac se ajustaron a la nueva realidad y las tasas en el mercado secundario rondan el 30% para las de largo plazo. De modo que aún las Lebac siguen siendo más atractivas que los plazos fijos y difícilmente puedan perder frente a esta tradicional opción de inversión. Sobre todo en un escenario donde la inflación no cede a las metas y las tasas reales continúan siendo muy atractivas ante la estabilidad del tipo de cambio. La apuesta de los bancos son los ahorristas tradicionales que prefieren su certificado en mano.