La nueva Ley de Alquileres empieza a regir este miércoles, con contratos de 3 años y ajustes semestrales

Se trata de la ley 27.737, publicada este martes en el Boletín Oficial, que establece modificaciones al Código Civil y Comercial. La normativa también propone beneficios impositivos para aquellos propietarios que ofrezcan sus viviendas en alquiler.

El Gobierno Nacional promulgó este martes la nueva Ley de Alquileres, a través del decreto 533/2023, publicado en el Boletín Oficial. La iniciativa, que fue aprobada por la Cámara de Diputados la semana pasada, tras tener media sanción en el Senado, establece contratos de locación por tres años, con ajustes semestrales basados en el Coeficiente Casa Propia.

El decreto, que establece modificaciones el Código Civil y Comercial de la Nación, lleva las firmas del presidente Alberto Fernández; del Jefe de Gabinete, Agustín Rossi; del ministro de Economía, Sergio Massa; y su par de Justicia, Martín Soria.

>>Te puede interesar: Hay nueva ley de alquileres: los contratos serán de tres años, con ajustes semestrales

Según el artículo 12 de la ley, que lleva el número 27.737, la misma entrará en vigencia al “día siguiente de su publicación en el Boletín Oficial”, por lo que es de esperarse que los contratos de alquiler que se firmen a partir del próximo miércoles 18 de octubre ya estén bajo la flamante normativa.

Puntos centrales de la nueva ley de Alquileres

La normativa sostiene que el plazo mínimo de alquiler de un inmueble será de tres años. Sin embargo, hay excepciones en caso de que los contratos sean para sedes de embajadas, consulados u otros organismos internacionales; o inmuebles que se arrienden con fines turísticos o con carácter temporario.

“El locador debe efectuar a su cargo la reparación que exija el deterioro en su calidad o defecto, originado por cualquier causa no imputable al locatario. Si las reparaciones no fueran urgentes, el locatario debe intimar al locador para que realice las mismas dentro de un plazo que no podrá ser inferior a diez días corridos, contados a partir de la recepción de la intimación”, indicó en artículo 3 de la normativa, en alusión a las reparaciones y tareas de mantenimiento que deben realizarse a la vivienda.

En cuanto a los montos a pagar, la ley establece: “En los contratos de locación de inmuebles con destino a uso habitacional, el precio del alquiler debe fijarse como valor único, en moneda nacional, y por períodos mensuales, sobre el cual podrán realizarse ajustes con la periodicidad que acuerden las partes y por intervalos no inferiores a seis meses”.

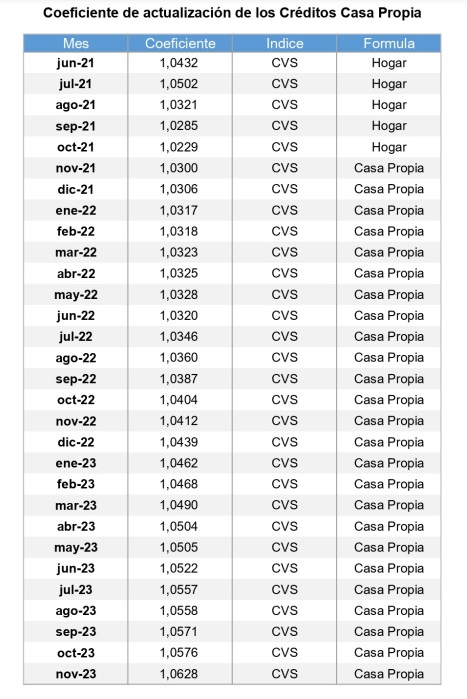

Los ajustes deberán efectuarse utilizando el coeficiente Casa Propia: el mismo está conformado por la menor variación que surja de comparar el promedio del 0,9 de la variación del Coeficiente de Variación Salarial (CVS), publicado por el Instituto Nacional de Estadística y Censos (INDEC) y la variación del Coeficiente de Estabilización de Referencia (CER), publicado por el Banco Central de la República Argentina.

Asimismo, “toda publicidad, en cualquier medio o plataforma, que incluya precio de alquiler de inmuebles con destino habitacional debe realizarse en moneda nacional”.

La ley también establece que se deberá relevar y difundir de manera periódica y actualizada información estadística sobre la situación de locaciones con fin habitacional, para identificar la demanda y la cantidad de familias que alquilan en el país.

Por último, la normativa determina una serie de beneficios impositivos para aquellos propietarios que pongan sus viviendas en alquiler. En cuanto al monotributo, gozarán del Régimen Simplificado para Pequeños Contribuyentes (RS) quienes no realicen más de tres actividades simultáneas o no posean más de tres unidades de explotación.

Además, los ingresos provenientes exclusivamente de la locación de hasta dos inmuebles estarán exentos del pago del monotributo.

También se verá modificado el impuesto sobre los bienes personales para quienes tengan inmuebles destinados a locación para casa-habitación, con contratos debidamente registrados, cuando el valor de cada uno de ellos sea igual o inferior $100.000.

Tampoco estarán sujetos al impuesto a los débitos y créditos bancarios los créditos y débitos en caja de ahorro o cuentas corrientes bancarias utilizadas en forma exclusiva para las operaciones inherentes a la actividad de locación de inmuebles con destino casa-habitación, cuyos contratos se encuentren debidamente registrados.

La nueva Ley de Alquileres empieza a regir este miércoles, con contratos de 3 años y ajustes semestrales by Conclusión TV on Scribd