Luego de varios meses en constante “electroshock” cambiario, en el que día a día las disparadas del dólar copaban noticieros y análisis politico-económicos en Argentina, el 2019 parece haber comenzado con una relativa calma en el mercado de divisas, con la aplicación de un plan monetario acordado con el FMI y ejecutado por el Banco Central (BCRA) que no tendrá (ni está teniendo) consecuencias menores.

Como anticipó Conclusión en el momento de su anuncio, el nuevo “esquema” aplicado por el BCRA tras la asunción de Guido Sandleris en octubre, basado en emisión monetaria 0, bandas cambiarias, una tasa de interés altísima y el soterramiento de las “metas de inflación” que guiaron los esfuerzos de la autoridad financiera desde la asunción de Cambiemos, corría el riesgo de generar una nueva “bomba de tiempo” además de llevar a la industria al límite de la sofocación.

> Te puede interesar: Alarma entre analistas por deuda cíclica y otros efectos del nuevo esquema del BCRA

Además, se adoptó la utilización de las Letras de Liquidez (Leliq) como instrumento financiero para tentar inversores que estaban “corriendo” al dólar y contener la inflación, como reemplazo de las Letras del Banco Central (Lebac), componentes de la anterior “pelota» financiera que se gestó con Federico Sturzenegger para salir del cepo cambiario desde inicios de 2016.

Por cada $100 pagados de intereses de Leliqs, se tiene un presupuesto de $38 para Ciencia y Técnica, de $20,4 para agua y alcantarillado, de $10,6 para políticas de vacunación, de $10,5 para políticas alimentarias, de $7,4 para industria y de 80 centavos para construcción de jardines.

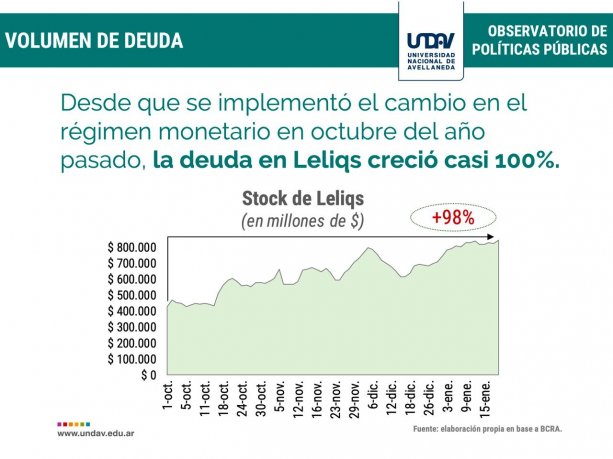

En tal sentido, un informe publicado por el Observatorio de Políticas Públicas de la Universidad de Avellaneda (Undav), reveló que, en menos de cuatro meses, la deuda por Leliqs a 7 días creció un 98%, posicionándose en el orden de los $850.000 millones. Es decir que se abrió una nueva temporada de carry trade (bicicleta financiera) incesante.

La aceleración del crecimiento de este instrumento es tal que ya se renuevan un promedio de $170.000 por semana. Un 95% más que al inicio del régimen, lo cual suma presión sobre la hoja de balance del BCRA.

Si bien la tasa de interés se redujo levemente en ese lapso, los intereses se siguen acumulando cada día. En menos de un cuatrimestre, ya se devengaron intereses por $119.549 millones para los bancos.

> Te puede interesar: De Pablo y Melconian criticaron las nuevas medidas del Banco Central

Si se compara esta masa de recursos pagada al capital financiero contra diferentes medidas de ingresos para los sectores populares, se tiene que los intereses por Leliqs equivalen a 2,7 millones de salarios mínimos, 3,2 millones de jubilaciones mínimas y 16,5 millones de asignaciones por hijo.

Asimismo, los casi $120.000 millones pagados a los bancos en intereses superan largamente los presupuestos asignados para programas sociales de relevancia.

Por caso, por cada $100 pagados de intereses de Leliqs, se tiene un presupuesto de $38 para Ciencia y Técnica, de $20,4 para agua y alcantarillado, de $10,6 para políticas de vacunación, de $10,5 para políticas alimentarias, de $7,4 para industria y de 80 centavos para construcción de jardines, entre otros.

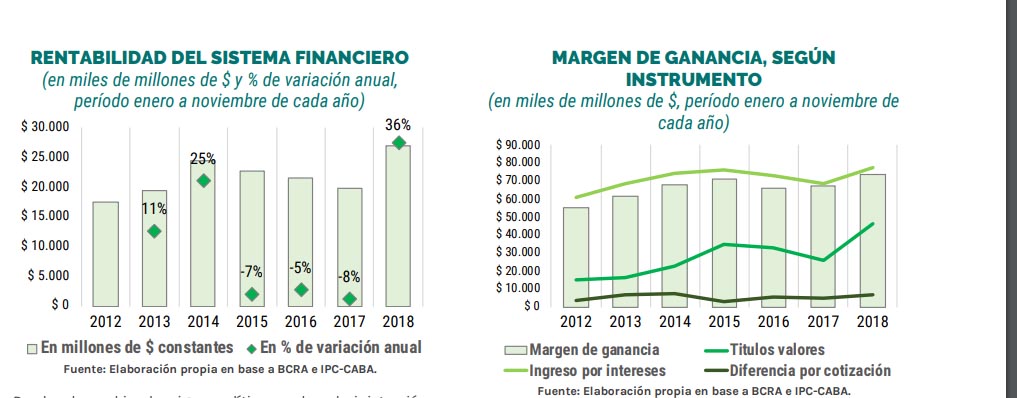

Con todo, la rentabilidad del sistema financiero aumentó 20,1% por sobre la inflación en los primeros 11 meses del año pasado. Fue de $154 mil millones.

Proyección vs. Realidad

Que el 2019 sea un año electoral en el que el macrismo se juega todo le agregan incertidumbre al escenario. El gobierno parece haber tomado nota de que cada porcentaje que la moneda se devalúa cae la imagen presidencial y buscará mantener esta relativa “estabilidad”, aun con los mencionados costos sociales y económicos, como un nuevo atraso cambiario si la inflación no cede.

Con esto a la vista, el informe de la Undav señaló que “preocupa el crecimiento de la nominalidad de la deuda a corto plazo, especialmente por el hecho de que su plazo de renovación es muy corto, lo cual puede derivar en complejidades en un contexto de mayor volatilidad financiera”.

A este ritmo de acumulación de deuda en Leliqs, es esperable que se quiebre la barrera del billón de pesos antes del final del primer trimestre.

Si bien son muchas las especulaciones sobre cuál puede ser el destino de estos títulos de deuda, lo más probable es que el Banco Central termine oficiando un esquema de canje negociado con los bancos (únicos tenedores de este instrumento) por otro bono por plazo temporal.

> Te puede interesar: Dujovne y Sandleris viajan a Suiza y el jueves se reunirán con Lagarde

Desde la Undav consideran que esta “sería posiblemente la más armoniosa en términos de sus consecuencias”, aunque “no estaría exenta de ruidos en el mercado, y podría redundar en un nuevo incremento de la volatilidad”.

Por el lado del costo financiero de las Leliq , en cuatro meses se perfeccionó una reducción de la tasa de interés pagada del orden de los 15 puntos porcentuales.

Por el lado del costo financiero de las Leliq , en cuatro meses se perfeccionó una reducción de la tasa de interés pagada del orden de los 15 puntos porcentuales.

“Si bien es importante esta reducción, no se produjo a la velocidad esperada o necesaria para reactivar la economía. Ocurre que los niveles actuales, superiores al 57% anual, aún fijan un piso muy alto para los sectores productivos, que tienen que descontar documentos a un costo no menor de 20 puntos por encima de esta tasa de referencia”, precisó el documento del Observatorio académico.

De esta manera, si bien luego del segundo acuerdo con el FMI (luego de la dilapidación de 15 millones de dólares y un fallido primer acuerdo) el BCRA logró calmar la expectativa alcista del tipo de cambio a costa de una elevadísima tasa de interés y una profunda recesión sin fecha certera de finalización.

> Te puede interesar: La economía en 2018: de la ilusión al desencanto, duro camino al Fondo

El 7 de enero el Ministerio de Hacienda presentó su plan financiero para el periodo 2019/2020. La certidumbre que intenta brindar el mismo a los mercados se basa en la estimación de que el tesoro nacional no necesita recurrir al financiamiento en el mercado internacional de capitales en el corriente año (gracias al FMI).

Pero como bien advierte el dossier de la Undav, “todas las proyecciones están sujetas a que las variables que estima el programa financiero oficial evolucionen según lo proyectado”. Algo que no estuvo ni cerca de ocurrir en 2018. Baste con decir que la inflación estimada era del 15%, y terminó en torno al 50%.

A continuación puede leerse el documento completo publicado por la Undav:

Infografi a Deuda a Corto Plazo on Scribd