Oficializaron el bono de 24.000 pesos a trabajadores del sector privado: qué dice el decreto

La medida lleva la firma del presidente Alberto Fernández y de la totalidad de los ministros del gabinete nacional y alcanzará a más de 4 millones de personas.

El Gobierno nacional oficializó el pago de una «asignación no remunerativa por única vez para los trabajadores y las trabajadoras en relación de dependencia del sector privado» de 24 mil pesos que «será abonada por los sujetos empleadores en el mes de diciembre de 2022».

El Decreto 841/2022 publicado el pasado sábado en el Boletín Oficial lleva la firma del presidente Alberto Fernández y de la totalidad de los ministros del gabinete nacional, y ya había sido anunciado por las autoridades.

«Establécese una asignación no remunerativa por única vez para los trabajadores y las trabajadoras en relación de dependencia del sector privado que se rijan por las Leyes Nros. 20.744 (t.o. 1976) y sus modificatorias, 22.250, 26.727 y su modificatoria y 26.844, que ascenderá a la suma de hasta $24.000, que será abonada por los sujetos empleadores en el mes de diciembre de 2022″, indica el decreto.

Allí se establece que «cuando la prestación de servicios fuere inferior a la jornada legal o convencional, los trabajadores y las trabajadoras percibirán la asignación no remunerativa en forma proporcional, de acuerdo a los mecanismos de liquidación previstos en el Convenio Colectivo de Trabajo aplicable o, supletoriamente, según las reglas generales contenidas en las leyes mencionadas en el artículo anterior que les resulten aplicables de acuerdo a su modalidad de contratación».

Además, la asignación no remunerativa » se aplicará a los trabajadores y las trabajadoras que perciben salarios netos, incluyendo conceptos remunerativos y no remunerativos y excluyendo el medio Salario Anual Complementario, correspondientes al devengado en el mes de diciembre de 2022, inferiores a $185.859 o el monto proporcional en el caso de que la prestación de servicios del trabajador o de la trabajadora fuere inferior a la jornada legal o convencional de acuerdo a lo dispuesto en el artículo 2°».

En tanto, el monto de la asignación no remunerativa será equivalente a:

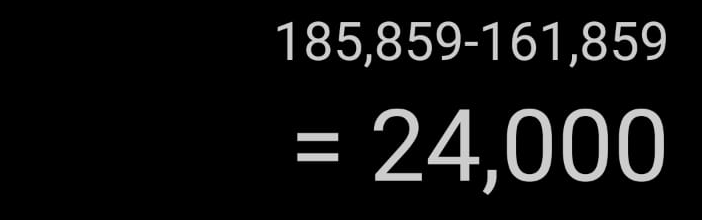

- -$24.000 para los trabajadores y las trabajadoras que perciben salarios netos, correspondientes al devengado en el mes de diciembre de 2022, menores o iguales a $161.859.

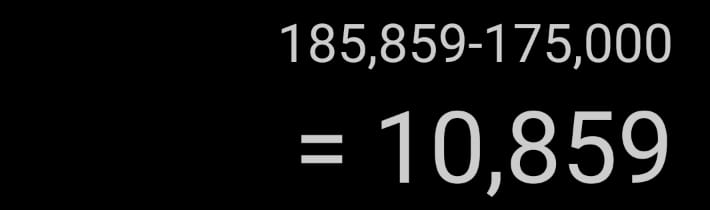

- -La diferencia entre $185.859 y los salarios netos superiores a $161.859 correspondientes al devengado en el mes de diciembre de 2022, para los trabajadores y las trabajadoras que perciben salarios netos mayores al último monto mencionado.

En este último caso, puede ponerse un ejemplo: si un trabajador tiene un salario neto de 165.859 pesos, percibirá como bono 20.000; en caso de cobrar 170.859, 15.000, y así en cada situación.

Ejemplo de cálculo en el primer caso.

Ejemplo de cálculo en el segundo caso.

«Cuando la prestación de servicios del trabajador o de la trabajadora fuere inferior a la jornada legal o convencional, los montos mencionados en el presente artículo serán expresados en forma proporcional a la jornada trabajada», sostiene además el decreto.

Por otra parte, el artículo 5 de la publicación indica que la asignación podrá ser absorbida hasta la concurrencia en caso de haberse acordado o estuviese previsto en los respectivos Convenios Colectivos de Trabajo el pago de asignaciones no remunerativas por única vez o beneficios equivalentes entre noviembre de 2022 y enero de 2023.

Las pymes que cuenten con Certificado MiPyME vigente «podrán reducir los anticipos del Impuesto a las Ganancias en un importe equivalente al 50% del monto total abonado en concepto de la asignación no remunerativa» y diferir su pago para el Ejercicio del año 2023, de acuerdo con los términos y condiciones que establezca la Administración Federal de Ingresos Públicos (AFIP).

Respecto de empleadores o empleadoras del «Régimen de Contrato de Trabajo para el Personal de Casas Particulares», el importe abonado en concepto de la asignación no remunerativa » integra la contraprestación por los servicios prestados a la que se refiere el inciso a) del artículo 16 de la Ley N° 26.063, resultando deducible del Impuesto a las Ganancias».

Los empleadores del «Régimen de Contrato de Trabajo para el Personal de Casas Particulares» que hubieren abonado el importe correspondiente a la asignación no remunerativa y que no se encuentren alcanzados por la posibilidad de deducción prevista en el párrafo anterior, podrán solicitar el reintegro de hasta el 50% de lo abonado por este concepto.

Bono de 24.000 pesos by Conclusión TV on Scribd