La suba de la carne en diciembre y enero fue «lisa y llana especulación», indicó el CEPA

El Centro de Economía Política Argentina señaló que es importante mirar hacia el lado de "los frigoríficos y la comercialización concentrada" para "desenganchar el precio internacional de los precios locales".

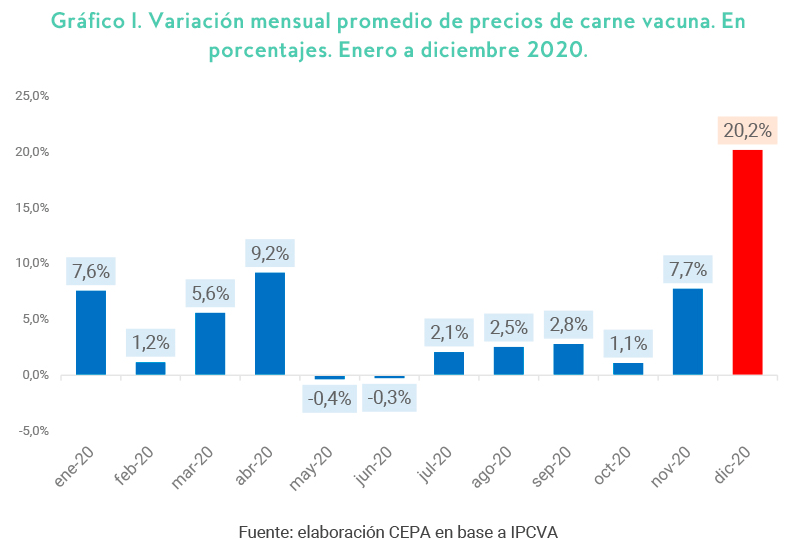

Los aumentos registrados en la carne vacuna durante los meses de diciembre y enero se asocian a una «lisa y llana especulación» de los frigoríficos y la comercialización concentrada, de acuerdo con un trabajo difundido este miércoles por el Centro de Economía Política Argentina (CEPA).

«La ventana de oportunidad que ofrece el mes de diciembre por la celebración de las fiestas, se tradujo en una lisa y llana especulación, con suba de 20%, que se mantuvo, aunque en un nivel inferior, en enero (y se percibió incluso en noviembre)», señala el trabajo de la entidad.

En el caso de la carne, es importante mirar hacia el lado de los «frigoríficos y la comercialización concentrada», destaca el informe, que sugiere la necesidad de desacoplar o desenganchar el precio internacional del precio local.

De esta forma se evitaría «que el aumento de las demandas de carne o la suba del precio del maíz signifiquen un traslado inflacionario al mercado local, a la par de medidas que permitan controlar los aumentos arbitrarios y excesivos».

«La carne vacuna manifestó una suba significativa a lo largo del 2020. Esto se explica, principalmente, por la tracción de la demanda de China, que hace tres años viene transformando el mercado, bajando el porcentaje de consumo interno de carne y aumentando la exportación», explica el trabajo.

Este hecho se combina con «el aumento de uno de los insumos de la carne vacuna, el maíz, que tiene una incidencia menor en la carne vacuna (8%), pero significativo en otras producciones como el pollo, la leche o la producción porcina. Y adicionalmente, los novillos actuaron, en el segundo semestre de 2020, como reserva de valor impulsando el precio al alza».

En el capítulo frutas y verduras, debido a la dispersión del mercado minorista y la volatilidad que genera la estacionalidad de los productos, se presenta como «paradigmático» la evolución del precio del tomate.

«Comienza el año en torno a los $20 por kilo, lo cual se va incrementando con el paso de las semanas hasta tocar un máximo de $70 por kilo durante la primera semana de junio. Luego vuelve a valores de $20 por kilo, manteniéndose estable durante algunas semanas, para luego comenzar nuevamente un proceso de aceleración, pasando por los $60 pesos por kilo durante septiembre, para llegar a un máximo de $108 durante octubre», repasa el informe del CEPA.

Durante noviembre, el precio mayorista del tomate redondo «se desploma llegando a fines de ese mes a un promedio de $34 por kilo en el mercado mayorista. Durante el mes de diciembre, profundiza su baja, llegando a los $12 por kilo en el mercado mayorista durante la última semana del año».

Esta dinámica es ilustrativa de parte del mercado de frutas y hortalizas, ya que sufren diversos movimientos de precios vinculados con la estacionalidad de la cosecha y las condiciones climáticas, entre otros eventos circunstanciales posibles.

Durante el mes de enero de 2021, las principales variaciones positivas son del limón (51%), la naranja (42,5%), la cebolla (28%), y la lechuga (26,4%). Por otra parte, también resalta la caída de la banana (-10,7%), la zanahoria y la papa (- 13%), y el zapallo (-27,5%).